안녕하세요. 2월도 이제 막바지에 이르렀습니다. 3월이면 새로 시작하는 가족 구성원들이 오시면 신경을 쓸 수밖에 없는데요. 주변에서 여러 가지 도움과 파이팅을 주어 새로운 환경에 잘 적응하는 만큼 노력해 주었으면 합니다. 현재 내 일이 아무리 바빠도 꼭 시간이 따로 있어서 힘을 줘야 해요.나중에자신의시간에여유를갖고다가오면상대방은담담할수도있으니까요. 1월에 시작이 아쉬우시면 3월에는 꼭 성공하세요

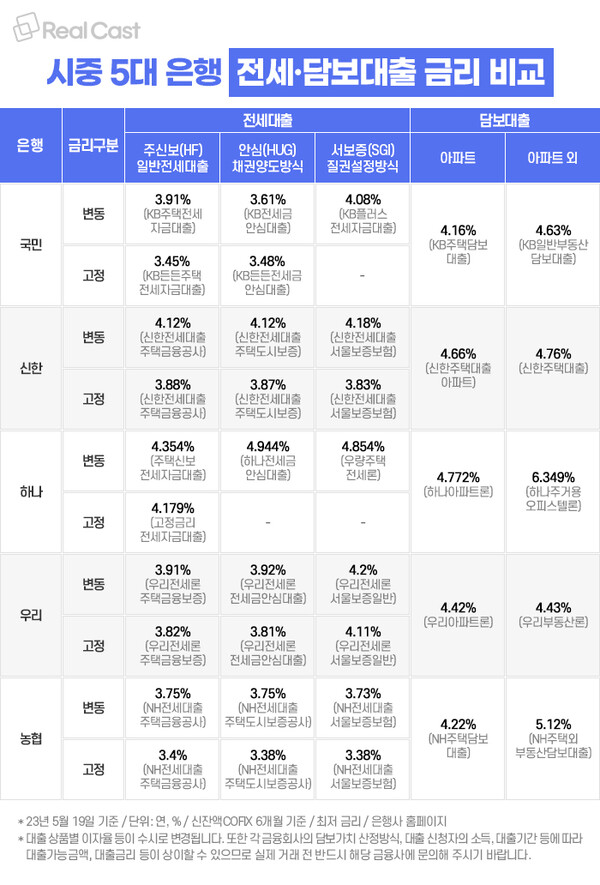

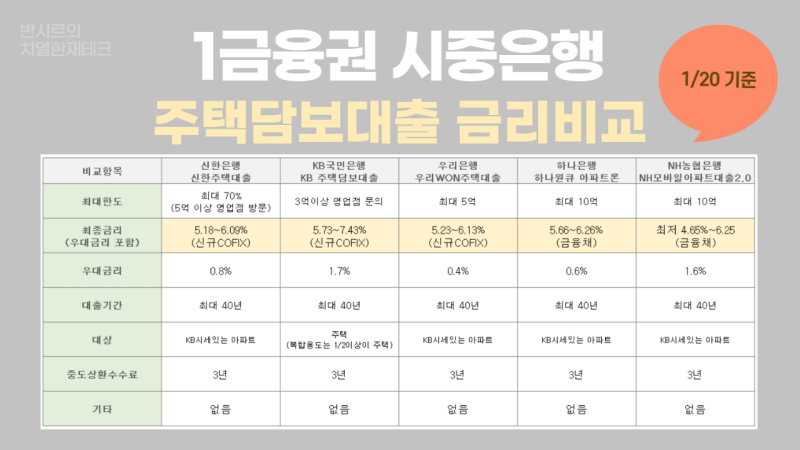

국민은행 주택담보대출 고정금리를 알아보고 있다면 우선 다음 주에 변동이 있을 거라고 말씀드리고 싶습니다. 만약 제가 작성한 날짜를 기준으로 과거에 알아봤다면 다시 한번 확인해 볼 필요가 있습니다. 들려온 소식은 금융회사의 인상적인 소식입니다. 이번달 말과 다음달 초에 순차적으로 올라간다고 합니다. 요세는 변동정보보다는 고정정보가 많은 이유는 더 낮기 때문입니다, 구더기 위험성이 있고 비싼 상품을 이용할 이유가 없기 때문입니다. 매매를 한 지 5년이 지난 시점에 갱신되었는데, 비싸지면 자가를 담보로 문의해주시면 열이면 열고정으로 진행을 원합니다.

국민은행의 아파트 담보대출 금리는 4.19%입니다. 매매기준이며 자기담보로 진행하면 차이가 발생합니다. 사전에 숙지해두면 좋을것 같아요 은행업계는 지금처럼 다를 수 있습니다. 올해 초까지는 3%일 때가 많아졌고, 올해는 저리 시대를 예상하고 경과를 지켜보는 분들도 오히려 높아져 대환환승을 하고 계십니다. 특히 스트레스 DSR에서 턱걸이를 하신 분들은 무조건입니다.

인기글

")

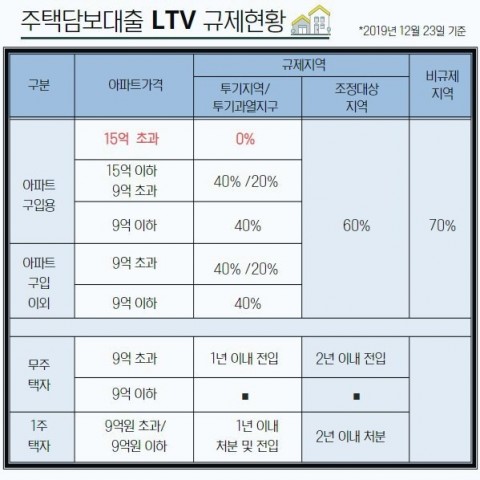

매매와 생활안정자금으로 알아보시는데 DSR 40%로 시세가 높고 LTV 한도가 충분해도 충분하지 않다면 10%를 추가로 인정해주는 곳도 체크해보면 좋습니다. 급하다고 제대로 살피지 않고 알고 있던 곳으로 진행을 했는데 나중에 알게 돼서 다시 빌리는 분들이 오셨는데 알아보는데 20분도 안 걸립니다. 한번 받으면 2년은 유지한다고 봤을 때, 침착하게 소식을 듣고 유리한 조건으로 알아보세요

매매 때는 가능할지가 걱정돼 계약이 걱정되지만 자기담보의 경우는 은행별 주택담보대출 금리비교정보에서 확인할 수 있습니다. 이미 계약을 했다면 국민은행의 주택담보대출 고정금리를 살펴보더라도 폭넓게 정보뉴스를 접해 보세요. 아직 삼청육프로 가능합니다 소문은 들어보셨을텐데 꼭 알아보세요 다행히도 정보는 쉽게 찾을 수 있습니다 LTV 이외에 더 준비해야 할 경우 금융사별로 확인할 수 있습니다 대신 아귀잡이처럼 알아보는 것보다 유리한 곳에서 꼼꼼히 확인하세요

추가 자금을 확보하기 위해 최대한 집중해서 살펴보고 있다면 규제로 인해 은행에서 막혔지만 다행히도 알아볼 수 있습니다. 당신은 당신이 받은 것을 유지하고 후순위적으로 접근하기를 원할 것입니다 DSR로 인해 걱정이 되더라도 담보여력이 충분하다면 준비할 수 있습니다 사업자등록증을 보유하고 있는 경우 우대혜택으로 넉넉하게 더한 LTV를 알 수 있습니다!운영을 하고 있습니다만, 매출이 적어도 비과세 대상 및 집에서 소소하게 매출을 내고 있어도 가능합니다 심지어 창업을 하려고 준비해 놓고 말이죠. 한도를 더 올린 조건으로 무려 95%까지 가능합니다. 직접 조회를 어디로 해야할지 어렵다면 다음주에 맞는 상품을 보여드릴테니 신중하게 선택해보세요. 아파트 주소지의 동호수를 입력하는 것만으로 한도 계산을 쉽게 알 수 있습니다 합리적인 금융회사를 선택해 봅시다

지금까지 국민은행의 주택담보대출 고정금리에 대해 말씀드렸습니다 아직 남아있는 은행도 곧 알려드리겠습니다. 이 포스팅이 도움이 되었으면 좋겠습니다.많은 어려움과 도전이 오면 잘 극복하고 성장했으면 좋겠습니다 응원할게요.이 글은 소정의 수수료를 받고 작성되었습니다